목차

에코프로 실적발표를 앞두고 투자자들의 목표주가가 날이 갈수록 높아지고 있습니다.

20만원을 넘길 때 까지만 해도 에코프로 목표주가는 30만원 중반대로 잡는 전문가들이 많았는데, 에코프로 주가는 어느새 70만원대를 돌파해 고평가 논란에 휩싸이고 있습니다.

그럼에도 불구하고 에코프로는 최근 주식시장에서 가장 주목 받는 기업이고, 수급이 많이 몰리는 종목인데, 에코프로 실적발표를 앞두고 이에 대해 알아보도록 하겠습니다.

에코프로(086520)는 어떤 기업?

에코프로는 미세먼지 저감 및 온실가스 감축 등의 환경 사업과 2차전지용 하이니켈 양극재 제조 사업을 하는 기업입니다.

에코프로의 이차전지용 하이니켈 양극재 제조 사업을 물적분할 하여 자회사인 주식회사 에코프로비엠을 설립 했는데, 최근 주식시장에서 2차전지 관련주로 부각되어 굉장히 강한 상승세를 보였습니다.

에코프로 주가 상승 이유

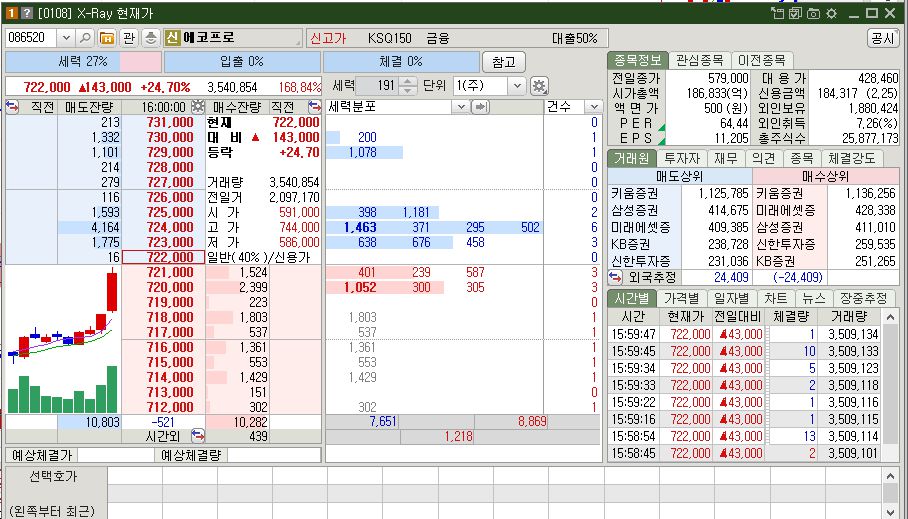

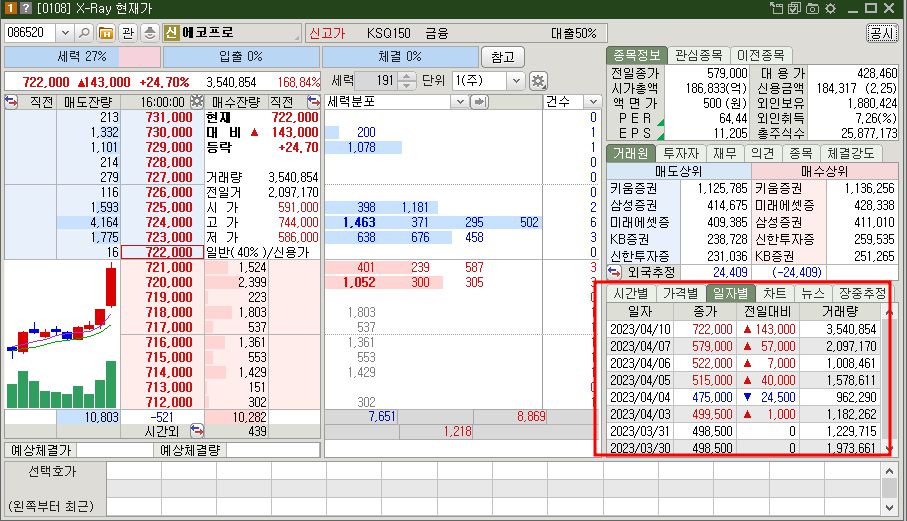

에코프로 주가는 오늘 70만원대를 돌파하면서 신고가를 기록했습니다.

에코프로 주가 상승 이유는 연매출 5조원 돌파 소식과 전체적으로 2차전지 관련주가 올해 초 강한 테마군을 형성하면서 동반 상승했기 때문으로 풀이됩니다.

2차전지 대장격인 테슬라의 중국 판매 호조 소식도 있었고, 정부 및 대기업도 2차전지 사업에 열을 올리고 있으며, 미국 IRA 수혜주로 부각되어 2차전지 대장주 움직임을 보였습니다.

에코프로 주가 고평가 논란

에코프로 주가는 최근 주가가 과열 구간에 진입했다는 우려가 잇따랐고, 최근 국내 증권사들은 물론 외국계 증권사들도 너무 비싸다는 평가를 내 놓으면서 매도 의견과 함께 목표주가를 절반 수준으로 낮추었습니다.

하지만 에코프로 주가 고평가 논란에도 불구하고 오늘 보기 좋게 장대 양봉을 만들면서 신고가를 기록했습니다.

에코프로 계열사 내부 매출이 대부분인 이들 기업들의 자산이나 수익 가치 평가가 과도하게 반영되었다는 고평가 논란이 여전히 남아 있습니다.

에코프로 실적 발표

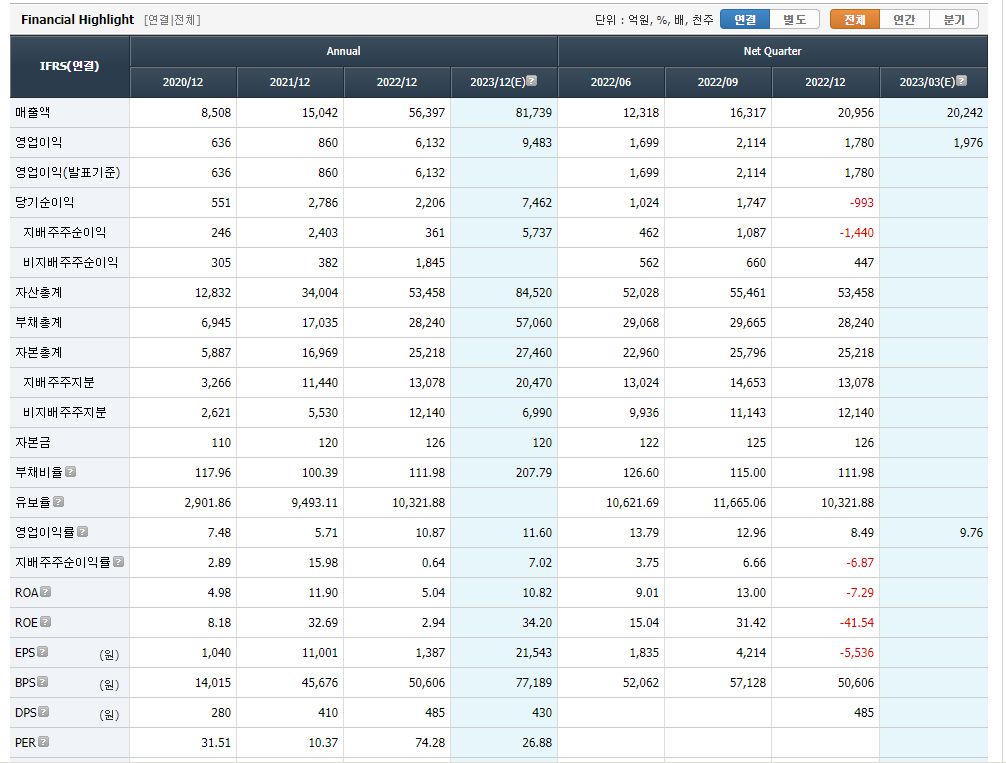

에코프로는 4월 11일 1분기 실적발표를 앞두고 있습니다.

최근 에코프로 주가 상승 이유가 1분기 역대급 실적을 달성할 것이라는 전망에 매수세가 몰리고 있기 때문인데, 과연 실적발표가 주가 상승에 기름을 부을지, 주가 상승을 멈출 수 있는 재료 소멸로 작용할지 귀추가 주목되고 있습니다.

유안타증권은 에코프로의 자회사인 에코프로비엠의 1분기 매출이 전년 대비 180% 이상 오를 것으로 예측했는데, 이러한 기대치보다는 에코프로 실적 발표가 높게 나와야 상승 추세가 꺾이지 않을 수 있을 것으로 보입니다.

HTS에 에코프로 실적 잠정치는 매출 약 2조원에 영업이익은 1976억원 정도로 컨센선스가 잡혀있는데, 이보다 높게 나와야 에코프로 실적발표 이후에도 주가 상승 모멘텀이 살아있을 수 있습니다.

에코프로 주가 전망

에코프로 주가 일봉차트를 보면 올해 초 10만원 초반대에 불과했던 에코프로 주가는 오늘 70만원대를 돌파했고, 100만원을 넘어가는 황제주 등극도 바라는 투자자들이 많습니다.

에코프로 실적발표 이후 실적 발표치에 따라 주가가 움직일 수 있기 때문에 현재 기술적 분석은 조금 어려운 위치입니다.

그럼에도 불구하고 일봉차트상 66만원 부근 아래로 매물대 지지라인이 약하기 때문에, 에코프로 주가 조정이 강하게 나타나 일봉차트상 이를 이탈한다면 단기 하락 추세로 접어들 우려가 있어 유의할 필요가 있습니다.

최근 에코프로가 대형주임에도 불구하고 주가 변동폭이 크게 나타나고 있기 때문에 데이트레이딩 관점으로 접근하는 분들도 상당히 많습니다.

에코프로 5분봉 차트상 오늘 두시부터 올라오는 추세선을 이탈할 경우 흔들릴 우려가 있고, 718000원 부근 아래로 지지라인이 비교적 약해, 이탈시 일시적으로라도 강한 변동성이 나타날 수 있을 것으로 보입니다.

에코프로 주가를 기술적인 관점으로 볼 때, 이 부근 이탈 여부를 체크하고, 가장 중요한 것은 실적발표가 시장의 기대치에 부합하는지가 중요할 것 같습니다.

시장 컨센선스보다 실적발표치가 낮다면 실망 매물이 강하게 나올 수 있고, 시장 전망치보다 실적이 훨씬 좋다면 어쩌면 황제주 등극도 가능할 수 있을 정도로 목표주가가 높아질 수 있을 것으로 보입니다.